会員登録

会員登録 ログイン

ログイン

新年あけましておめでとうございます。

この記事は後述する2%の投資家や20%の経営者、マネージメント層に向けて書かれています。

2020年を失業せず無事にビジネスパーソンとして迎えることができたみなさんは幸運でした。しかしその幸運がこの先も続くかはわかりません。

なぜならこの先の10年は今まで以上に変革が起き、何が自分や会社の身に起こっても不思議ではなく、特に日本では今までとこれからでは全く違う変化が起きるからです。

筆者はこの1年で追加されたアドバイザリー提供先が国内から世界へ、主にサンフランシスコを起点としたテクノロジースタートアップやフランスを中心としたラグジュアリー企業に様変わりしました。そこで感じたことを日本の変化と交えてお伝えします。

備えあれば憂いなし。この言葉は現代において「予測」なしでは実現しません。なぜなら今までとは違うことが起きるからです。予測して何に備えるかを考える。身に起こらなければそれでよし、しかし確実にいつかみなさんの身近に起きるであろうことをできるだけファクトに基づいてお伝えしたいと思います。

(文:株式会社Moonshot代表取締役社長 菅原健一)

目次

ファクト1:日本人の人口と平均所得が減少している

日本は人が減っている

人口減は誰もが知っていることですが、より詳しくお伝えすると、この2020年から10年(2030年)でおよそ7%、20年(2040年)でおよそ13%ほど人口が減ると予測されています。

注:国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」より

すでに人口のピークは過ぎていて、今後下降する一方です。

この意味は単純で、みなさんが10年後も今と同じことだけを続けていれば必ず7%分の売上は下がります。

時計やラグジュアリーなどはお金さえあれば、何個も買ってもらえますが、化粧品や食事など肌の大きさや胃袋の量が変わらない限り消費量が変わらないものは人口減少の影響がそのまま直撃します。

日本に住む人の所得が減っている

ならば同じ人に高く買ってもらえば良い、という考えもうまくはいきません。

全世帯平均の平均所得金額は1994年の664.2万円をピークに2017年の時点では551.6万円まで下降しています。この23年でおよそ17%も所得が減少しています。

注:厚生労働省「平成30年 国民生活基礎調査の概況」より

これにより当然購買力は低下しています。人口が減るのも変えられないですし、さらに同じ人に今より高く買ってもらうことも困難なのです。

ファクト2:マス層の世帯比率と純金融資産比率が低下している

純金融資産ベースで見ると日本の富裕層は増えている

先ほどの「全世帯平均の平均所得金額の減少」は主に人口比率が高い労働者の数字が色濃く反映されています。

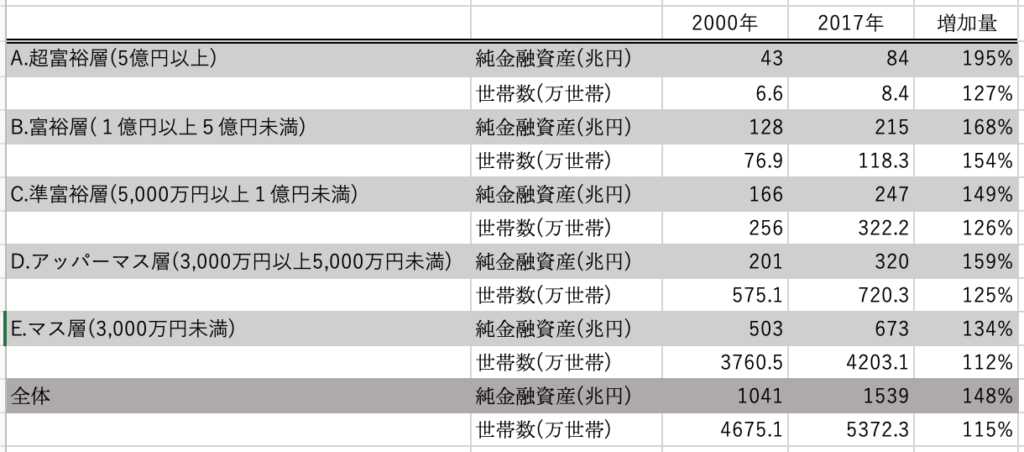

しかし、こちらの野村総研の調査によると2000年から2017年の17年間で以下のように純金融資産が多い世帯は増えているのです。

注:野村総合研究所「野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計」から筆者作成

注:預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いたものを「純金融資産保有額」とする

野村総研のこのレポートの中では純金融資産の額で世帯カテゴリーを5つに分類しています。

A. 超富裕層(5億円以上)

B. 富裕層(1億円以上5億円未満)

C. 準富裕層(5,000万円以上1億円未満)

D. アッパーマス層(3,000万円以上5,000万円未満)

E. マス層(3,000万円未満)

2000年から2017年でもっとも成長したカテゴリーはAの超富裕層です。純金融資産を5億円以上もつ世帯数が1.2倍になり、資産は1.9倍になっています。つまり1世帯あたりに直しても純金融資産は増えています。

日本の人口を2%、20%、78%に分けてみる

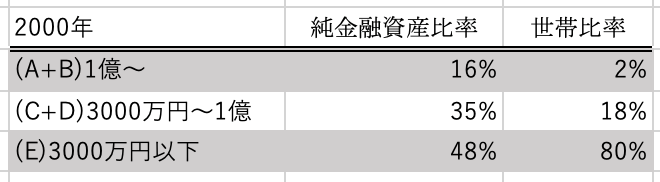

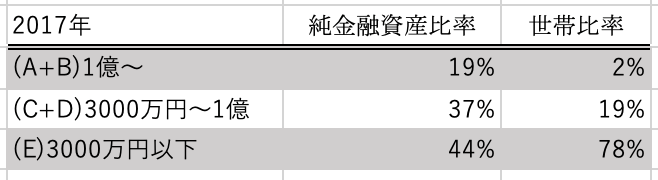

もう少し簡単に把握するために筆者が先ほどの表のカテゴリーを3つに統合した表が以下になります。

注:野村総合研究所「野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計」から筆者作成

この通り、2017年時点で

・日本の2%の世帯が純金融資産の19%を占め

・日本の19%の世帯が純金融資産の37%を占め

・日本の78%の世帯が純金融資産の44%を占めている

ことがわかると思います。2000年と比べるとEの世帯比率と純金融資産比率だけが低下しています。

資本主義の中で人の種類は4タイプに分けられますが、資本家は日本にほとんどいないので資本家を省いたものが3つになります。

投資家:お金を投資し、お金のリターンを得る人

経営者:企業の経営をし、労働者に働いてもらう人

労働者:企業で働き、主に時間によって対価を得る人

おそらく2%は概ね投資家で、20%が経営者、もしくは企業のマネージメントレベル、78%は労働者の比率が高いと思います。

このように日本の世帯数でいうところの2%と20%と78%の3タイプの世帯では全く別の生活や消費行動が行われていると想像をしなければいけません。

先程、この20年程度で所得が17%低下した話をしましたが、その間にロレックスのあるモデルの実勢価格は100万円程度が200万円程度へとおよそ2倍に上がっています。

20年前ならカテゴリー3の労働者の人がボーナスで買うことが出来ましたが、現在ではカテゴリー1&2の投資家や経営者の時計に変わったのです。

そしてこの数年でアップルが5万円程度のApple Watchを発売し、時計の売上としてロレックスを抜いて世界一を記録しました。多くのカテゴリー3の人がロレックスを買わずにApple Watchを買い求めるようになりました。

ファクト3:世界中の富は上位1%の人に占有されつつある

お金持ちはますますお金を増やす

日本よりももっと顕著なのは世界です。

世界でみるとビジネスは1%と99%に分かれます。

2018年に国際NGO「オックスファム」が発表した報告書では、世界で1年間に生み出された富(保有資産の増加分)の82%を上位1%が独占し、経済的に恵まれない下位の半分(およそ37億人)は資産が増えなかったと記されています。これによってどんどん格差は広がりますし、世界の富の大半を上位1%が占める傾向は強まっています。

インターネットやスマホを多くの人が持つようになり、世界へのアクセスが容易になることは良いことでもありますが、一方で稼ぐ能力が高い人が世界中へアクセスしてお金を自分へ集中させることも容易になり、富の集中が起こり続けています。

世界長者番付の1位が1995年からマイクロソフトのビル・ゲイツ氏に変わり(なんとその前は日本の西武鉄道グループの元オーナー・堤 義明氏)、そこから2008年に投資家ウォーレン・バフェット氏やカルロス・スリム・ヘル氏に変わります。2014年から2017年まで再びビル・ゲイツ氏が首位になり、2018年にはAmazonのジェフ・ベゾス氏が首位になりました。

特筆すべきは2018年にはラグジュアリーブランドのコングロマリット企業であるLVMHの会長兼CEOベルナール・アルノー氏が4位に入っています。(アルノー氏は2019年に瞬間的に1位も記録しています)

ベゾス氏は世界の99%向けのビジネスを行い、アルノー氏は1%向け(もしくは10%くらい含めた)のビジネスです。6位にはアパレルZARAを有するアマンシオ・オルテガ氏がいます。同じアパレルでもこちらは99%向けのビジネスです。

99%の労働者はどんどん貧しくなる中、その時に伸びる企業とは

世界の富が上位に集中するということは下位はますます貧しくなります。

この99%向けのビジネスに特化しているのがウォルマートです。海外に住み、実際行ったことがある人はあまりいい印象を持っていないかもしれません。日本に住む海外視察をするエリートにウォルマートの感想を聞くと大半の感想は成長していることを理解していないものです。それはそうでしょう。エリートには無縁の場所です。しかしウォルマートの売上はどんどん伸びています。2017年4月に$487.51B(ビリオン)だった売上は2年後の2019年4月時点では$515.64B(ビリオン)に成長しています。アメリカのEC売上ランキングでも1位のAmazon、2位のeBayに次いで3位のポジションまで来ました(4位はAppleです)。

貧しくなると人はウォルマートに行かざるを得ません。これからもウォルマートは99%に向けたビジネスに特化して良好な結果を生むでしょう。

日本ではさらに平均所得がどんどん減っています。日本も人口が減り、高年齢化した国を維持するために今後様々な増税をすることで所得はさらに減るでしょう。

このウォルマートの取り組みこそが人口減少と労働者の低所得化の進む日本においても大変参考になるためウォルマートの取り組みを後述します。

画像出典:Walmart

画像出典:Walmart

これから日本で起きること(あくまで筆者予測)

ここから先はこれまでのファクトを通じて予測できること、そして現在行っているアドバイザリーの経験を踏まえた筆者の予測です。

日本でこれから起きることを、時系列にお伝えしたいと思います。このネガティブな変化をどれくらい予測し、問題が起きる前に予め対応するかが投資家や経営者の生命線になるでしょう。いくつか解決策の提言もさせていただきました。

もしあなたが労働者の場合は「株式会社じぶん」を経営するあなたの未来として自分に起きる影響としてお考えください。

薄利なリテールはどんどん赤字になる

生活者との大切な接点であるにもかかわらず、小売ビジネスはとても薄利多売です。スーパーマーケットやコンビニの利益率は10%もありません。良くて5%の利益率のビジネスが人口減少と生活者の所得減の影響を受けるとまもなく利益が出なくなります。胃袋は大きくならないのでスーパーマーケットのビジネスは顕著に影響が出るでしょう。

そして人口減少で見落としてはいけないのは労働者の労働単価は上がる可能性があるということです。各社減った人材の穴埋めに取り合いが起きるからです。そして所得が減った労働者を守るため最低賃金は上がると思います。現にアメリカでは最低賃金は引き上げられています。

売上は減るのにコストである人件費はさらに嵩むため、さらに利益率を圧迫します。現時点でもパート・アルバイトの確保が出来ないため閉店を余儀なくされるお店が出ているので、こうした問題は今後も顕著に起きるでしょう。お店がなくなるとメーカーの売上も当然落ちます。

影響はメーカーへ

「利益率の低下による赤字化」。これを防ぐためにも、リテールは生活者へ販売する商品を利益率の高いプライベートブランド(PB)にシフトすることを現在も行っています。この取り組みはメーカーの脅威でもありますし、当然メーカーの売上を下げます。しかしこのPBへのシフトは現在でさえ行っているにもかかわらず、それでもリテールの利益率は10%以下なのです。今後はますますメーカーを一蓮托生に巻き込み、メーカーの利益を食いながら存続する道を模索するでしょう。

今までの日本は、大手メーカーがテレビや雑誌という数少ないチャネルをある程度独占できる市場で、さらに流通チャネルも営業力でコントロールできてきたからこそメディアと流通を握って人口増で成長ができていたと思いますが、メディアはテレビや雑誌だけでなくインターネットのメディアやSNSが大きく成長し、流通も多く広がりました。

これはスーパーマーケットやコンビニの食料品や飲料の話だけではありません。アパレルもテレビ一辺倒のコミュニケーションを続け、依存していた百貨店・デパートからInstagramなどで買うECが出てきていることから減少を余儀なくされています。

もちろんドラッグストアや百貨店依存のコスメも同様です。

メーカーは独自チャネルでの利益率の高いビジネスを持つべきです。メディア、販売チャネル、決済を他社に委ねない仕組みの開拓が必要となりました。後述する成長しているD2C(Direct to Consumer)にはこのメディア、販売チャネル、決済全てがあります。

リテールは販売以外の収益化が必要

小売ビジネスの低利益による将来的な赤字化問題を解決するにはプライベートブランド化だけでは難しいと思います。実際何歩か進んでいるウォルマートを研究するとわかりますが、別のアプローチで収益を増やしています。

ウォルマートではEC比率を上げることに成功すると同時に、ECに集まる多くの消費者に向けてAmazonのようなEC内の広告ビジネスを作り出し、これが大きく成功し始めています。

さらにはこのECに向けて集めた広告を実店舗にデジタルサイネージを設置することでEC内と同じように広告を店舗でも流せるようにして、消費者からのBtoC収益だけでなく広告収益のBtoB収益を増やし始めました。実際にここで見た広告が商品選定へ影響を与えたり、販売数の増加につながっています。

これは一例ですが、小売もこうして誰からお金をもらうのかの対象を増やさなければ大きな収益減を補うことはできないのです。

もちろんBtoBビジネスや広告の可能性だけではありません。セブン銀行やイオンカードなど生活者向けの金融業の可能性は所得減時代にどんどん必要になるでしょうし、中国の信用スコアリングのように与信や貸し方のバリエーションは今後増やす必要があると思います。現在の店舗の場所をレンタルスペースとして、コンビニもジムを開設するなど取り組んでいるところもありますし。

そして上記のような「売上」ではなく「利益」に着目する方法もあります。

アメリカの収益性が高い企業は実はオペレーション会社が裏側で緻密な設計をしています。人件費をどう減らすか、店舗のオペレーションはどうすべきかを企業は開示したがりませんが、裏側には自社ではない運営会社をもってやっています。

その後、広告ビジネスにも影響が出る

GAFA(Google/Amazon/Facebook/Apple)のApple以外は広告ビジネスを行っています。ここにラストワンマイルの販売チャネルを持ったウォルマートが入ってきます。日本のリテールも自分たちにもこのビジネスの可能性を持っていることに早く気づくべきです。明日始めても明日から収益は上がらないのです。ウォルマートのようにしたたかに、綿密に事を進める必要があります。

広告ビジネスでさらに影響が出るのは主要海外プラットフォームが広告ビジネスを独占していることです。海外プラットフォームが税金を納めてないことが話題になっていますが、たった10%の税金以上に本来はその預けた広告費が国外へ流出する問題を考えるべきなのです。

これは日本のメーカーや日本の代理店が自分で自分の首を絞める構造を生み出しています。

インターネット広告はまもなく年間2兆円になり、その主要広告掲載先は海外プラットフォームになりつつあります。もし毎年1兆円が国外に出てしまうと今以上に日本に働く人の所得は減り、メーカーの商品を買う購買力が日本で働く人には無くなっていき、より低所得者を生み出すことにつながっているのです。

この状況を予測した中国は上手に自国の金の国外流出を防いだわけです。

現在世界では「デジタル税」と呼ばれる法案が出来上がりつつあります。

すでにフランスやイギリス、インドも海外プラットフォームが産んだ自国での売上に課税しています。イタリアも2020年1月に開始をしました。当然アメリカは反対しています。

このように世界が滑らかになったことでグローバル/インターナショナルサービスが生まれました。

商品もそうです。世界中の人がアメリカ企業のインターナショナルサービスで商品を買い、国際配送を行ったり、広告でアメリカに広告費を払うとアメリカの売上、アメリカの税金になります。今後はそうならないための売上と「税金の地産地消化」が定められていく必要があります。

もちろんアメリカはあくまで「とある国」の例です。どこの国であれインターナショナル化でこの問題は生まれるのです。

D2Cモデル増加の背景と企業のこれから

一般生活者はより貧しくなるから生活者はD2Cモデルを好むようになった

日本でも名前を聞くようになったメーカーのD2Cモデルですが、これらが生まれた本質的な背景は4つ、

1.生活者の所得減

2.テクノロジーと配送網の整備による独自チャネルの構築が可能になった

3.広告以外の情報伝達手段

4.既存メーカーの過去への依存体質

のためです。日本でも何十年も前から単品通販などがありますが、単品通販は主に3の意味で、現在生まれているD2Cとは異なります。違うものを似たもの・同じようだと言う方も多いですが、この違いが戦略の違いにもつながるので混同は避けるべきです。

大きな背景として前段で取り上げた通り世帯の78%を占める経済状況の悪化があります。

従来の既存チャネルに根付いたメーカーの商品は商品原価以上に流通対策費や広告費が商品価格を押し上げます。その結果、原価率は低い商品が数多く存在します。景気の悪い時代に消費者はこれら原価以外の費用が含まれた商品(=原価率の低い商品)を買うことができなくなりつつあるのです。

現在世界中でサブスクリプション(月額定額使い放題)サービスが流行っていますが、これはコンテンツのような無形なものに限らず商品にも起きています。これも背景として所得減があり、生活者は急な出費に対応出来なくなっているのです。費用において出費の煩わしさを軽減するサービスは今後増えていくと思います。(1.生活者の所得減)

アメリカでユニコーン企業(時価総額1000億円)となったD2CのコスメブランドのGlossierが良い例でしょう。決して高くない価格で品質はプチプラのコスメ程度です。

流通へもお金を使わずに、ECとNY(ニューヨーク)や数店あるポップアップストアを中心に自社のチャネルで販売しています。配送網が整備され、ECを中心に販売が出来るようになったことで自社チャネルを中心に販売できるようになりました。(2.テクノロジーと配送網の整備による独自チャネルの構築が可能になった)

そしてブランドがSNSをコミュニケーションの場所と捉えているため、熱狂的な支持者(ファン生活者)が広告費をかけなくても商品の感想やポップアップストアの体験をインスタグラムなどに書くことで広告を必要とせずにブランドが伝わっていく仕組みとして機能しています。(3.広告以外の情報伝達手段)

注:Glossierも規模がある程度大きくなった現在は広告を出し始めました。

馴染みのない男性にはブランドのAppleがApple Storeを通じた体験を提供し、生活者は毎日のようにTwitterやメディアでその感想を投稿しているのを見ることと同じであると思ってください。

ここまでわかっていれば既存メーカーも対応できそうなものですが、なかなか出来ません。なぜかというとイノベーションのジレンマが起きています。既存の商品の原価率での商品の作り方(主に外注)、広告の出し方、流通小売との関係性などあげたらキリがないですが、企業がその考え方、その組織に最適化されて作られ過ぎているのです。これを変えるには組織から、そして報酬制度からとなるため、企業のトップがこれを理解する以外に脱却する方法はありません。(4.既存メーカーの過去への依存体質)

例えばD2Cブランドを大手が立ち上げようとすると「うちの規模からすると数%のインパクトにしかならないな」と判断されますが、こうして他のD2C企業に数%ずつ売上を奪われ、利益が圧迫されるようになります。グローバル企業は上手にD2C企業を買収し、手の内のカードに加えています。うまくいけば成長しますし、失敗しても自社の売上が食われるライバルがいなくなったまでです。

企業が「顧客接点の格差」 に気づき接点確保とCXやUXに投資をするように

少し前まで企業はデータに投資をしていました。しかし「生活者から見た価値」のないデータに意味がないことに気づいたのです。データの使い道を含め「生活者の価値とはなにか?」を考え直すようになりました。実はグローバル企業から筆者への仕事の依頼の大半がこの「顧客価値」にまつわるCX/UXに関するものです。

メディアがテレビと雑誌がメインで、ドラッグストアやショッピングモールに商品を並べる時代には「テレビこそ唯一の生活者との接点、経営者はCMのコミュニケーションに責任を持つべき」でしたが、それも変わりつつあります。

インターネットと自社店舗のお陰で生活者との接点は作ろうと思えばいくらでも作れるようになりました。

このように企業間で「顧客接点の格差」が生まれるようになります。自社接点へコツコツ投資をしてきた企業が顧客を獲得する時代になったのです。

そこでの「顧客の体験」を最大化するために、データはどう使うべきなのか、顧客の価値を最大化するにはどうすべきなのか?(CX/UX)と価値を生むための議論の方向性が企業から顧客へ向いた矢印から、顧客から企業へ向いた矢印へ180°方向が転換したのです。

当然組織も大きく変わっています。顧客の感じる価値が最大化すれば企業の利益が増えるからです。

終わりに:あなたのビジネスは誰がターゲットなのか?

さて、最後はあなた自身のビジネスの話に戻りましょう。この大きな変化の始まりに立ち、あなたのビジネスのターゲットはどこかを定めなければいけません。

国内の2%/20%/78%のどれかですか?それとも国外の1%もしくは99%でしょうか?

結局は狙うターゲットの違いで売れるか売れないか、「顧客の感じる価値」は変わるのです。そこでビジネスの成否が決まります。大局観を持ち、改めてビジネスのスタートラインを引き直してみてはいかがでしょうか。

【筆者プロフィール】

株式会社Moonshot代表取締役社長 菅原健一(すがわら・けんいち)

企業の10倍成長のためのアドバイザー業を創業。社会や企業内に存在する「難しい問題を解く」専門家。グローバル企業含めクライアント10社、エンジェル投資先20社の計30社のプロジェクトを並行して進めている。過去に取締役 CMO で参画した企業を KDDI子会社へ売却し、そのまま経営を継続し売上が数百億円規模へ成長。スマートニュースを経て現職。

20代のマーケター600人が参加する#20代マーケピザ主催。

本人画像提供:菅原健一